此报告来源于2023年3月19盛达期货研究

一、

调研背景

LPG盘面节后快速下跌,价格和价差结构充分反映了现实需求弱势和供应预期宽松的基本面,LPG目前估值水平较低;值此之际,我们拜访部分山东PDH企业、地方炼厂及进口贸易企业,解答当前市场关注度较高的几个问题:

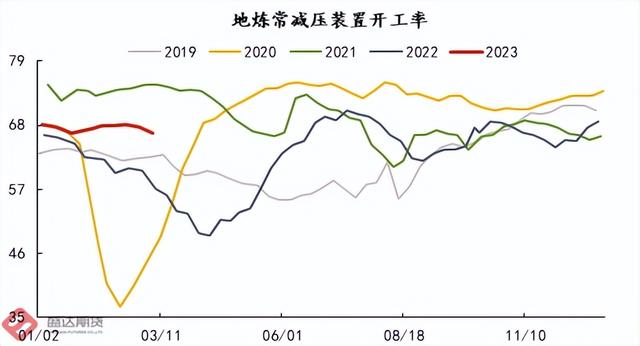

1.炼厂开工季节性高位,外放商品量是否偏宽松?

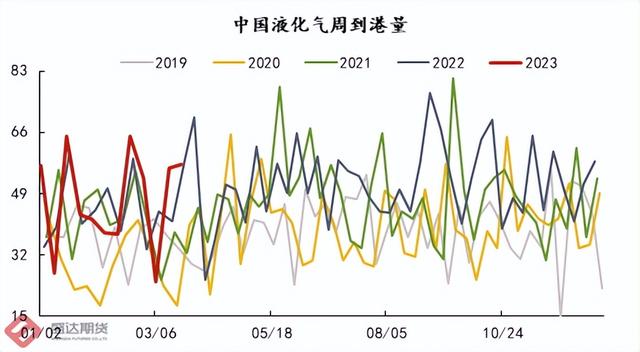

2.中东炼厂检修结束&巴拿马滞船天数缩短,LPG进口量是否会快速提升?

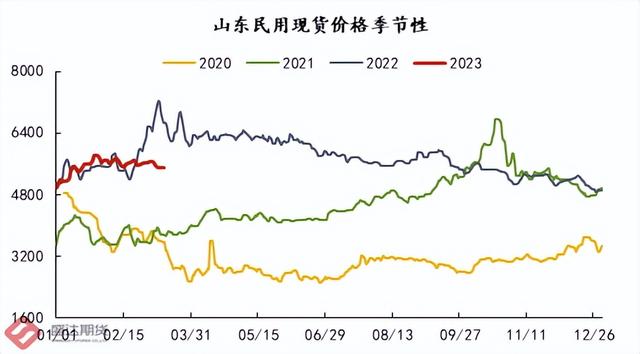

3.全国气温逐渐回升,民用需求转淡的时间?

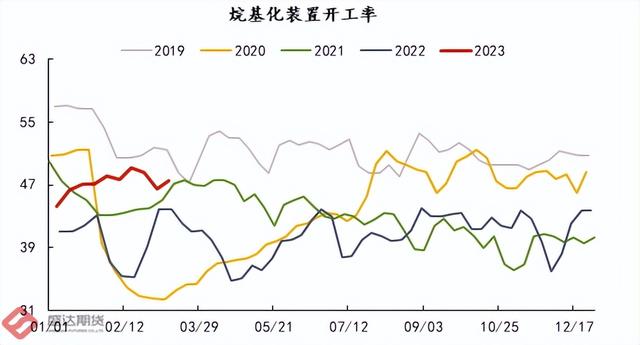

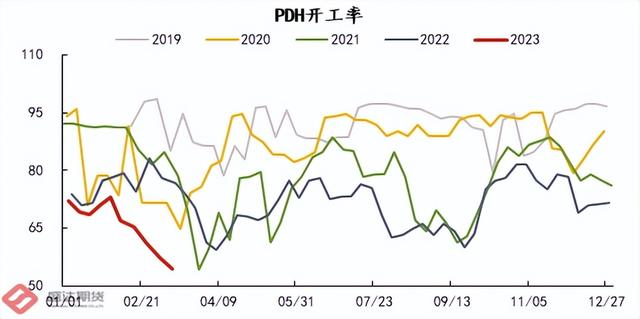

5.PDH利润得到修复,开工率近期能否回升?

6.取消山东区域贴水,厂库仓单交易积极性变化。

二、

核心观点

1、炼厂副产气产量有所提升,但偏自用为主:目前山东炼厂综合效益较好,地炼开工接近满负荷,副产气产量随之增加,而C4深加工开工负荷较好,炼厂仍需进口气补充配套设施需求,副产气以自用为主,外放量占比较低,炼厂气外放供应偏中性。

2、进口到港逐渐增多,现货资源供应边际宽松:进口气方面,巴拿马运河滞船天数减少和中东Ruwais炼厂3月中旬检修结束会使4月国内到港货源增多,此外,据了解实货市场特殊货数量也有所增多,丙烷深加工装置采购一般,港口现货资源供应预计逐渐宽松。

3、4月民用价格预计有所走弱:目前山东民用气5500元/吨仍位于历史同期中性偏高位置,结合目前进口供应预期宽松,丙烷深加工需求承压的基本面下,民用价格的季节性会表现的较为明显,预计4月山东民用现货价格跌破5000元/吨。

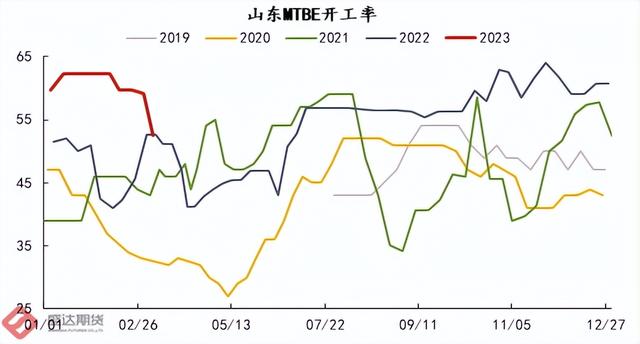

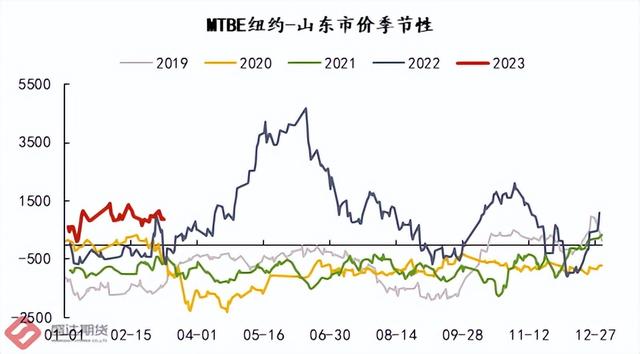

4、MTBE(以下简称“M”)开工率随原油裂解价差变化,市场对M开工预期较好:炼化一体化装置下游均配备调油装置,目前炼厂综合效益较好,M价格受成品油价格坚挺而走强,炼厂通常会选择自用,而目前M出口利润窗口打开,也有部分炼厂选择出口到海外市场。

5、PDH装置开工预期提升,但需留意检修季节性:PDH装置负荷能否回升仍取决于利润,目前丙烯到下游主产品端普遍亏损,企业没有继续采购原料计划,预计利润会对原料价差产生负反馈;但需留意,PDH装置普遍会选择在4月附近检修,以便顺利度过夏季开工旺季,因此装置短期开工可能不会显著提升,关注下游备货采购时间。

6、南北贴水取消会增加山东出仓单积极性:从2304合约开始取消南北200元/吨的仓单贴水,山东厂库生成注册仓单的动力增加;同时预计PG期现的深度贴水会维持下去:a.9月仓单的再次注销让淡季仓单无法抛转到旺季,下游接仓单意愿会降低;b.PG的仓储物流具有垄断性,贸易商参与度低,基差利润难实现;c.LPG成分的复杂性使能够处置现货的深加工企业拿货积极性差,处置成本较高,下游也难收敛基差收益。

三、

调研总结

本次调研过程,市场最关注的两个点在于:①民用气淡季弱预期能否兑现;②PDH装置开工率近期能否回升。综合来看,市场对于这两点的判断存在一定分歧:

针对第一个问题,部分观点认为炼厂效益的好转带来液化气产量的增加,而下游装置的高开工率使得副产气自用为主,实际外放量偏低;也有观点认为,后续需求的转弱,炼厂会对副产品液化气让利销售,预计民用气价格会快速走弱。综合来看,目前调油装置开工中高位,PDH装置利润窗口打开,后续开工预期提升,工业气需求增加,民用气淡季走弱幅度可能会不及预期;

针对第二个问题,从利润传导的角度,有观点认为原料价格的走弱修复装置利润后,PDH装置开工率就会回升;从检修季节性角度,有观点认为目前少量停车装置仍有利润,装置选择4月附近检修具有季节性,主要为顺利度过夏季开车旺季;从装置维护角度,有观点认为停车的22年新投产装置预计会在4月开车,因为新装置保修期在半年至一年,如果装置超过保修期后开车运行出现问题,可能会失去保修资格;综合来看,我们认为PDH装置开工仍是取决于利润,检修的季节性会推迟部分装置开车时间,而PDH装置利润有所修复,目前开工负荷位于上升通道。

四、

企业情况

★ 生产企业A

生产配套:企业是炼化一体化装置,主要产品是成品油,副产气通过气分装置分离丙烷和丙烯,下游配套8万吨M装置,20万吨烷基化装置,25万吨PDH和15万吨PP粉料装置,副产气自用为主,外放资源有限。

原料采购:主要会提前一个月从港口采购丙丁烷现货,如果是外地港口,会选择先发船运,再通过汽运运输到工厂。目前暂无原料采购计划,如果后期利润恢复,会考虑备货满负荷运行。

PDH装置检修:企业PDH装置处于检修停工状态,有来自生产利润和例行检修的双重原因:1. 下游装置处于亏损状态,目前丙烯到PP粉料价差约300元/吨,而加工成本约500元/吨,丙烯到丙烯腈、环氧丙烷或丙烯酸同样无利润;2. 企业PDH装置自去年10月开车运行,共运行4个月,本次检修是验收后的第一次检修。检修计划来看,装置每年都会有一次小检修,三年一次大检修,装置开停车的成本约400万元,主要在于更换催化剂。

调油装置:烷基化装置处于停车状态;企业配套M装置开工负荷较高,原料有炼厂副产气和进口工业气,M主要以自用为主,部分会外放销售。

产品销售:主要产品为成品油和PDH下游产品;企业配备运油车,铁路专运线,成品油主要销往陕西,济南,北京和天津等区域国企,并且下游拥有70多个加油站;PDH装置主产品是PP粉料,丙烯和粉料均会卖给中石化,签订普通销售合同;

物流运输:企业从龙口港月进口2万吨纯气,且拥有30辆运输车专车专用,主因危化品物流风险较大;民用气均以下游找运输车自提为主,到站过磅之后再付款,工业气在下游付款后,公司可以进行送到。

期现交易:企业参与期货主要以套期保值为目的,目前对Brent原油点价进口原油较多;生成LPG仓单主要随行就市对港口贸易商点FEI和CP,不会对内盘LPG期货点价,主要原因认为内盘期货和外盘走势存在劈叉。

★ 生产企业B

生产配套:目前炼厂效益较好,炼厂开工接近满负荷;企业是炼化一体化装置,原油加工量约一万吨/天,柴油产量约5000吨/天,下游配套45万吨混烷脱氢装置,30万吨M装置和20万吨烷基化装置。

原料采购:由于当前生产经济效益较好,且俄油价格较中东及欧州原油具有明显优势,因此选择不断逢低点价Brent原油期货,通过贸易商渠道采购保税罐俄罗斯原油;

企业目前可以做到原料产需平衡;丙丁烷纯气和炼厂混气企业配套下游装置均可使用,因此企业进口气定价基准参照炼厂,进口气需要有价格优势才会去选择进口气,B目前采购丁烷约700吨/天,采购丙烷约500吨/天。

调油装置:烷基化装置目前开工负荷维持6成水平;企业深加工装置走C4路线,主产M。受美国汽油消费回升影响,M海外价格坚挺,国内出口利润窗口处于打开状态,当前企业主要出口东南亚市场和南美市场;

PDH装置:企业PDH装置采用混烷脱氢工艺,C3和C4各一个反应器,目前装置C3成本约1500元/吨,C4成本约1000元/吨,装置进料C3和C4占比约7:3,具有更好灵活性,原料切换时间短;PDH装置蒸汽用量较多,虽然炼油预热会产生蒸汽,但企业的锅炉炼厂和装置不在一个园区,因此需要外买蒸汽。

检修计划:企业PDH装置运行有一定利润,本次检修预计花费2周时间;企业认为4月PDH装置检修具有季节性,短期开工负荷难快速提升,行业每年会有一次小检修,检修成本约4百万,三年有一次大检修,大修时间约40天,如果更换催化剂检修成本会更高,本次检修具有季节性,预计4月丙烷需求会出现明显下滑。

产品销售:企业成品油主要销售给三桶油,同时也会参与现货市场贸易;企业M多数用于外放,而外放的70%是用于出口。

期现交易:企业主要在原油端对Brent点价,会和期现商合作生成LPG仓单,认为2304合约取消山东贴水后,对盘面形成利空,生成仓单意愿增加;企业有考虑买盘面接仓单,但面临仓单品质复杂,下游装置使用效率不佳,民用短时间难以大量出货的问题;企业不担心接到异地仓单,因为厂库间仓单可以互换。

★ 贸易企业C

进口情况:企业主要从事进口贸易业务,占据山东大多数市场份额。据了解近期国内进口液化气到港量增多,其中美国货和特殊货较多,而国内特殊货进口贸易摩擦较高,存在供应商违约问题,且特殊货航线船只服役时间较长,航运速度偏慢,船期会较正常货晚半个月左右,因此特殊货虽然价格有优势,但使用经济性一般。企业认为目前汇率风险较高,会按照客户要求背靠背锁汇。

定价模式:在现货贸易领域,下游客户定货后,企业会在外盘锁CP或FEI,而无论是美国货还是中东货均是采用CP对外报价,主要在于CP是先计价合约,在3月可以知道4月进口成本,而fei价格每天不断变化,且下游没有点价习惯,此外现货市场买CP和fei到岸成本一样,山东下游买CP比较多,因此企业也会选择CP报价。

销售情况:目前港口主要接大船货,罐子自用为主,暂时没有憋罐情况,现货销售顺畅。企业通过和工业户签长约供货,企业没有配套装置,下游采购民用气主要以自提为主;企业在码头有自己仓储罐,并可以接特殊货,相较竞争对手具有价格优势。

期货参与情况:企业会和期现商合作生成仓单,并有参与内外套利和月差套利;企业认为港口目前现货资源宽松,民用需求会进入淡季,LPG单边价格预计走弱;而4-5月差偏高,操作空间不大。

★ 贸易企业D

进口情况:企业不仅从事进口贸易业务,负责区内深加工装置和民用消费的供应,而且拥有多套深加工配套装置,公司年进口量约400万吨,进口来源国有中东、阿尔及利亚、美国、及澳大利亚等国家,其中丙烷进口占比约80%,此外公司还拥有自己的运输船只,暂未接伊朗货。

销售情况:企业销售市场有国内和海外市场,国内采用自用+工业原料供应+保民用分销模式,对周边深加工装置供应工业纯气,同时有部分民用销售,但民用占比较小。

海外市场情况:印度海外进口量预计下滑;印度进口普遍选择用CP计价,政府对进口有一定补贴,莫迪政府为寻求连任拉选票,补贴预计不会取消,而印度炼厂可以拿到俄罗斯低价的原油,炼厂高负荷,液化气产量会维持高位,印度国内进口需求预计走低。

PDH装置检修:企业装置保持满负荷运行;企业拥有75万吨PDH装置,下游配套产业链无论纵向还是横向均较长,产业链整体利润尚好,未来仍有多套装置预计在2025年投产;D企业认为新投产PDH装置预期会在4月开工,由于PDH装置存在半年到一年的保修期,如果装置停车时间过长超过保修期后开车出现问题,制造商不会负责,因此即使目前利润不好,新投产的PDH装置也会开车运行。

期现交易:企业内外价差套利和月差套利参与较多,认为04合约持仓量小于往期主力合约,04市场参与者较少,4-5的月差目前没有明显驱动,交易价值较小;在船运市场物流问题缓解后,MB-FEI套利空间收窄,目前FEI和LPG的内外套利汇率风险较大,可能存在三种情况:①基差和汇率均盈利;②基差不能覆盖汇率的亏损,整体亏损;③汇率的盈利大于基差收益,整体盈利;22年内外套利市场主要赚汇率的钱,而不是基差的钱,通过汇率把内外价差收窄,而目前内外价差汇率风险同样较大,会考虑进行锁汇操作。

免费进罗张恩期货实战群,观摩外汇外盘期货/国内商品期货-实时行情分析、每天实盘晒单5次,添加QQ微信:1785751138 备注:期货!

如若转载,请注明出处:https://www.luzen6.com/4032.html

相关推荐

-

罗张恩波浪理论实战课程介绍,全品种交易!

罗张恩波浪理论实战课程介绍,全品种交易! 一、罗张恩波浪理论免费课: 1、25节波浪理论系列直播课,进QQ群646557359,免费学习。这是目前国内最系统、最实战的波浪系列课程。…

-

C浪下跌之后是上涨吗c浪下跌后会怎么样!

国际黄金现1770美元,周一黄金再次迎来20多美金的上涨,最高至1775美元,多头表现依旧强势,本轮波段看涨1800美元趋势不变,这里不过多说明,关注本人的铁粉都知道,近期对多头的…

-

3浪下跌_5浪下跌?5浪下跌3浪上涨!

大家周末好,首先祝大家周末愉快!本人做了一早上的复盘研究,现在就把本人研究的结论和各位投资者分享。首先亮明观点:本来下跌调整进入尾声,随时就会结束。今年4月27日探出的低点2863…

-

三浪二回调?三浪2回调是什么形态!

变化是永恒的,结果是唯一的; 揣测变化是成本的,需可控的; 敌我战役的对垒是战略的和战术的; 股市内容分析作为本人记录,仅供参考!! 最近图形预期很准,这波启动到现在行情基本都抓住…

-

道氏波浪理论精髓?道氏理论波浪理论哪个实用!

在跟很多交易者接触的过程中,发现大家都很喜欢裸k。交易市场中也常有一种“大道至简”的论调,致使更多交易者开始推崇裸k。 那么到底裸k好不好用呢?我觉得是好用的。 裸k非常简洁,明确…

-

外汇交易跟单社区的MT4和MT5软件的区别,你知道吗?罗张恩告诉你!

外汇交易跟单社区的MT4和MT5软件的区别,你知道吗?罗张恩告诉你! 作为外汇交易员的神器,MT4和MT5都是俄罗斯迈达克公司开发的交易软件,市场占有率全球第一。迈达克对MT4的定…

-

金易国际期货平台怎么样?金易国际期货app!

2022实盘赛获奖者系列专访 “2022年是我第三次参加实盘大赛了,参加比赛最初是想拿奖。刚开始炒期货时,我觉得半年净值1.5挺容易的,就想参赛试试,结果还是太年轻,2021年账户…

-

波浪理论趋势分析案例?波浪趋势指标公式大全!

昨天纯碱分析的基本观点是“现在的态度是:继续沿(下图中)暂时定性为超短线级别的红色上涨通道看多,看价格能否有效突破蓝色下跌通道上轨,发出短线做多信号。” 今天开盘不到1小时,价格跌…

-

mt4macd面积下载?mt4macd怎么设置!

从我们以前介绍文章中大家可以知道,顶底结构往往只有走出来之后我们才会知道价格形成了顶底结构,而后我们再参与操作(而且都是让我们在后一个波峰或者波谷介入),123法则和2B法则让我们…

-

3月30日微博直播开仓外汇NZDSGD多单+法股LVMH.PA空单+外汇AUDSGD多单+天然气多单,罗张恩mt4实盘帶单胜率>75%

3月30日微博直播开仓外汇NZDSGD多单+法股LVMH.PA空单+外汇AUDSGD多单+天然气多单,罗张恩mt4实盘帶单胜率>75% 2023年3月30日周四下午2~3点,新浪微…